El nostre director tècnic, Xavier Ribas, ens aclareix el dubte sobre ajornar l’IVA:

Poques setmanes després de publicar el RDL 3/2016 que pràcticament feia desaparèixer amb caràcter general la possibilitat d’ ajornar l’IVA, entre altres, s’han succeït diverses notícies. Aquestes semblaven indicar que en principi, els autònoms sí que podrien ajornar l’IVA si aquest era inferior a 30.000 € (nota en la web de l’AEAT de 13/1/2017) i posteriorment que també ho podien fer les PIMES. És això correcte? Doncs no exactament.

Podríem dir que no existeix variació al RDL 3/2016 i la condició per ajornar l’IVA continua sent que l’IVA que es pretén ajornar no s’hagi cobrat. La instrucció 1/2017 de l’AEAT de 18/1/2017 dóna els detalls de com procedir.

Aquesta instrucció distingeix entre els ajornaments que no exigeixen garantia (deute inferior a 30.000 €) i els que sí que l’exigeixen (deute superior a 30.000 €). Pels inferiors a 30.000 € la resolució serà automàtica i es concedirà directament l’ajornament, que en el cas de l’IVA serà com a màxim de 12 mesos per a persones físiques (autònoms i arrendadors) i 6 mesos per la resta (societats, comunitats de béns, associacions, etc.).

Segons l’anterior, podem afirmar que tant els autònoms i les PIMES poden ajornar sempre els deutes d’IVA inferiors a 30.000 €? Doncs no.

El que diu la instrucció 1/2017 és que en aquests casos l’AEAT resoldrà favorablement els ajornaments per entendre que, sota la responsabilitat del contribuent, s’acompleix que només es demana ajornament de l’IVA no cobrat, sense necessitat d’acreditar-ho en el moment de la sol·licitud. No obstant això, posteriorment l’AEAT pot comprovar la veracitat d’aquest càlcul i sancionar si s’ha demanat un excés d’ajornament.

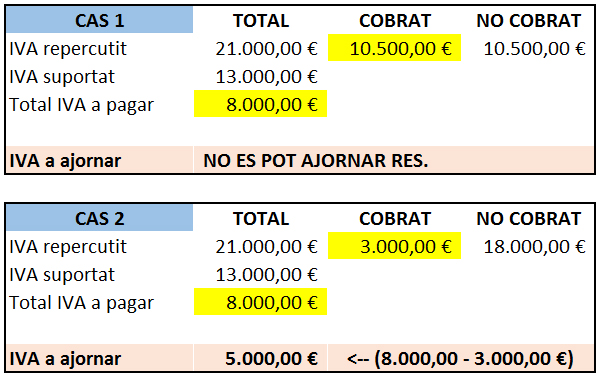

Per saber quina quantitat es pot ajornar s’ha de fer un càlcul una mica complex, però simplificant una mica podem dir que només es pot ajornar la diferència entre la quota total d’IVA a pagar i la quota d’IVA repercutit que sí que s’hagi cobrat. És a dir, si del total de factures emeses, l’IVA repercutit de les ja cobrades és superior a la quota final d’IVA, no es podrà ajornar res; però si s’ha cobrat menys IVA que la quota a pagar, es podrà ajornar la diferència entre aquestes dues xifres. Ho il·lustrem amb un senzill exemple:

En el CAS 1, no podem ajornar res, ja que, essent que la declaració d’IVA surt a pagar 8.000 € i s’han cobrat factures amb un IVA repercutit superior a aquests 8.000 € (s’han cobrat 10.500 €).

En el CAS 2, essent la quota d’IVA a pagar 8.000 €, com s’han cobrat factures amb un IVA repercutit de 3.000 €, podem ajornar la diferència entre aquests 3.000 € d’IVA repercutit cobrat i la quota final de 8.000 €, això és, 5.000 €.

En qualsevol cas, un cop atorgat l’ajornament, a mesura que es vagin cobrant les factures que estaven no cobrades i que permetien plantejar l’ajornament, independentment dels terminis concedits, hi ha un termini de 10 dies per a pagar la quantitat d’IVA repercutit de la factura cobrada. És a dir, l’ajornament dura el període que es triga a cobrar les factures que permeten l’ajornament, i quan aquestes s’han cobrat, i a mesura que es cobrin, hi ha 10 dies per pagar-lo, anticipant els terminis de la resolució de l’ajornament. L’acompliment pot ser objecte de comprovació per part de l’AEAT i ser objecte de sanció en cas de no fer el pagament.

En definitiva, veiem que l’ajornament d’IVA queda reservat per a supòsits molt específics, terminis molt breus, i assumint un elevat cost de gestió pels càlculs previs a la presentació de l’ajornament i pel control de les quantitats cobrades per a regularitzar els pagaments en el termini de 10 dies.

En el cas d’ajornaments inferiors a 30.000 € també és aplicable aquest procediment, pel que, si ens limitem a ajornar les xifres d’IVA i no fem el seguiment abans esmentat i regularització de les quantitats cobrades, ens exposem a haver d’assumir sancions per haver ajornat un IVA que no era ajornable segons els criteris exposats. Així doncs, alerta!

No sabem si aquesta mesura pretén rebaixar la duresa inicial del canvi normatiu i es fa amb la intenció d’acceptar de forma tàcita els ajornaments de deutes inferiors a 30.000 €. Potser algun empresari, sigui per audàcia o bé per pura necessitat, es plantegi seguir fent els ajornaments d’IVA tal com s’havia fet fins ara: pel total del deute i atenent estrictament els terminis de la resolució, sense controlar l’IVA cobrat ni regularitzar-lo a mesura que es cobri. En cas de fer-ho és important que sigui conscient que en cas de comprovació haurà d’assumir recàrrecs i/o sancions.

Com sempre, restem a la seva disposició per a qualsevol dubte que aquest assumpte li pugui generar, o qualsevol altre assumpte del seu interès.

Xavier Ribas

(xribas@gestingral.com)

Ara pots enviar-nos qualsevol DUBTE relacionat amb aquest article, i el nostre departament encarregat del tema hi posarà una SOLUCIÓ!